|

Un sistema financiero estable, eficiente, competitivo e innovador contribuye a elevar el crecimiento económico sostenido y el bienestar de la población. Para lograr dichos objetivos, es indispensable contar con un marco institucional sólido y una regulación y supervisión financieras que salvaguarden la integridad del mismo sistema y protejan los intereses del público. Por lo anterior, el Banco de México tiene como una de sus finalidades promover el sano desarrollo del sistema financiero. Índice

1. Introducción al sistema financiero La principal función de un sistema financiero es intermediar entre quienes tienen y quienes necesitan dinero. Quienes tienen dinero y no lo requieren en el corto plazo para pagar deudas o efectuar consumos desean obtener un premio a cambio de sacrificar el beneficio inmediato que obtendrían disponiendo de esos recursos. Ese premio es la tasa de interés. Quienes requieren en el corto plazo más dinero del que poseen, ya sea para generar un valor agregado mediante un proyecto productivo (crear riqueza adicional) o para cubrir una obligación de pago, están dispuestos a pagar, en un determinado periodo y mediante un plan de pagos previamente pactado, un costo adicional por obtener de inmediato el dinero. Ese costo es la tasa de interés. Empatar las necesidades y deseos de unos, los ahorradores, con las necesidades de otros, los deudores, es la principal tarea del sistema financiero y en dicha labor las tasas de interés juegan un papel central. El Banco de México tiene entre sus finalidades la promoción del sano desarrollo del sistema financiero a fin de lograr un sistema estable, accesible, competitivo y eficiente. Un sistema financiero con estas características facilita el cumplimiento de las tareas del banco central. A través del sistema bancario, un banco central pone en circulación la moneda nacional e instrumenta las políticas monetaria y cambiaria. La instrumentación de dichas políticas, a su vez, afecta los precios que se determinan en los mercados financieros, tales como las tasas de interés o el tipo de cambio.

2. Intermediación financiera e intermediarios Un sistema financiero está integrado por distintos intermediarios financieros, siendo los más conocidos y destacados, los bancos. Otros más son las aseguradoras, afianzadoras, arrendadoras, casas de bolsa y las administradoras de fondos de inversión. Como intermediarios financieros, los bancos son indispensables para la existencia y el buen funcionamiento de cualquier sistema financiero. Un banco es capaz de otorgar crédito sin necesidad de que dicho financiamiento esté directamente vinculado a un ahorrador o grupo específico de ahorradores o a un inversionista o grupo específico de inversionistas. Esta característica distingue a los bancos de otros tipos de intermediarios financieros. El financiamiento otorgado por un banco constituye la mayor parte de sus activos ya que financiar empresas o personas físicas es su función primordial. El financiamiento puede exceder varias veces el monto de recursos en efectivo o susceptibles de convertirse en efectivo de inmediato. Estos recursos le han sido confiados al banco por ahorradores e inversionistas. Dichos recursos constituyen la mayor parte de los pasivos de un banco. La intermediación bancaria tiene dos caras principales: cuando se otorgan créditos y cuando se obtienen recursos. Cuando los bancos otorgan créditos cobran una tasa de interés que se conoce como tasa de interés activa. A su vez, los bancos pagan a quienes les han confiado sus recursos una tasa de interés conocida como tasa de interés pasiva. Esta dualidad hace que la intermediación bancaria implique diversos riesgos. Entre ellos destacan los riesgos de crédito y los riesgos de liquidez. Los primeros derivan de la posibilidad de que quienes recibieron crédito de los bancos incumplan con su obligación de pagarlos. Los segundos son consecuencia directa de que los bancos típicamente otorgan créditos a plazo, mientras que la mayoría de los recursos que captan se encuentran a la vista. Por ello, si en un momento en particular ocurre un retiro inesperadamente elevado de recursos el banco puede enfrentar un problema de liquidez. Las instituciones financieras controlan los riesgos de crédito y de liquidez evaluando la capacidad y disposición de pago de los posibles usuarios de financiamiento, creando reservas para enfrentar contingencias, incrementando constantemente el número de depositantes, y compaginando los montos y plazos de los créditos a otorgar con la disponibilidad de recursos. Existen acuerdos internacionales, como por ejemplo los de Basilea, que establecen lineamientos para la regulación, la integración de indicadores de solvencia, solidez y liquidez de los bancos y los límites máximos de financiamiento que pueden otorgar. Muchos de los límites establecidos por la regulación se fijan con base en el capital invertido por los accionistas de un determinado banco. Por su parte, los bancos centrales y otras autoridades financieras establecen regulaciones y adoptan medidas preventivas para reducir los riesgos que podrían amenazar la operación del sistema financiero. Además, vigilan que los intermediarios financieros cumplan con el marco legal y la regulación emitida, y que funcionen adecuadamente para proteger los intereses del público. Finalmente, las autoridades facilitan la transparencia mediante el registro, la transmisión y divulgación de información asociada a las transacciones financieras.

Los mercados financieros son aquéllos en los que se intercambian activos con el propósito principal de movilizar dinero a través del tiempo. Están integrados fundamentalmente por los mercados de deuda, los mercados de acciones y el mercado cambiario.

3.1.1. ¿Qué es el mercado de deuda? El Gobierno Federal, los gobiernos estatales o locales y las empresas paraestatales o privadas pueden necesitar financiamiento, ya sea para realizar un proyecto de inversión o para mantener sus propias actividades. Estas entidades pueden conseguir los recursos a través de un préstamo; solicitando un crédito a un banco o a través de la emisión de un instrumento de deuda. El mercado de deuda es la infraestructura donde se emiten y negocian los instrumentos de deuda. El mercado de deuda también se conoce con otros nombres dependiendo del tipo de instrumentos de deuda negociado. Por ejemplo, si en el mercado se negocian principalmente instrumentos de deuda que pagan una tasa fija entonces se denomina mercado de renta fija.

Los instrumentos de deuda son títulos, es decir documentos necesarios para hacer válidos los derechos de una transacción financiera, que representan el compromiso por parte del emisor (en este caso la entidad) de pagar los recursos prestados, más un interés pactado o establecido previamente, al poseedor del título (o inversionista), en una fecha de vencimiento dada. Los instrumentos del mercado de deuda comúnmente se clasifican según:

A continuación se presenta un cuadro en donde se puede apreciar la clasificación de los instrumentos del mercado de deuda en México por tipo de emisor. Cuadro 1. Clasificación de instrumentos de deuda

3.1.3. ¿Dónde se compran y se venden los títulos de deuda? En términos generales, para que una persona pueda comprar o vender títulos de deuda es necesario que acudan a un banco o a una casa de bolsa para que dichas instituciones puedan realizar las transacciones necesarias a nombre de esta persona. Una vez que la persona le indique el tipo de título que se desee negociar, la institución determinará si lo negocia por medio del mercado primario o el mercado secundario. El mercado primario está formado por colocaciones de nueva deuda, es decir, por inversionistas que por primera vez tienen acceso a deuda nunca antes colocada. En este mercado el inversionista compra directamente el titulo del emisor. El mercado secundario es en donde se demandan y ofrecen libremente los títulos que ya fueron colocados previamente (en el mercado primario). Cuando un título de deuda pasa de mano en mano entre inversionistas, se dice que se está comerciando en el mercado secundario. El objetivo de dicho mercado es el de crear precios más justos que reflejen las condiciones que los inversionistas perciben en el mismo. El mercado secundario se divide en dos grandes bloques dependiendo del tipo de intermediario y de los mecanismos de negociación.

3.1.4. El mercado de deuda en México El mercado de deuda en México comienza a operar en 1978 cuando el Gobierno Federal emite los primeros Certificados de la Tesorería de la Federación (cetes). En 1977 se emitieron los petrobonos, cuyo rendimiento era determinado por el precio del petróleo. Sin embargo, la flexibilidad de los Cetes para realizar operaciones de compra y venta y operaciones de reporto dentro y fuera de la Bolsa Mexicana de Valores contribuyó a elevar el número de operaciones con este instrumento iniciando de esta forma el desarrollo del mercado de deuda. Previo a los cetes, la principal fuente de financiamiento para el público en general eran los créditos bancarios. Durante la década de los ochenta nacen las primeras casas de bolsa, ofreciendo a los intermediarios nuevas formas de financiamiento encaminadas al mercado de deuda. En los noventas, la liberalización de las tasas de interés y la decisión del Gobierno Federal de financiar todo su déficit presupuestal con la emisión de deuda tuvo como consecuencia una mayor participación de los intermediarios en este mercado. Alrededor de esta década los pagafes, cuyo rendimiento estaba ligado al tipo de cambio peso-dólar de EE.UU.A.; los tesobonos, que sustituyeron a los pagafes; los ajustabonos, que pagaban un rendimiento ajustado por la inflación y fueron reemplazados por los udibonos; y, los bondes, que pagaban una tasa revisable cada 28 y 91 días. En enero de 2000, y con el propósito de impulsar el desarrollo en el mercado de deuda a través de instrumentos de mayor plazo, el Gobierno Federal emitió los primeros bonos a tasa fija con un plazo de 3 años. Actualmente existen referencias de 3, 5, 10, 20 y 30 años. El mercado de deuda privada se empieza a formar a partir de la reforma financiera de 1988 que terminó con la reprivatización de la banca en 1991. En este periodo se empiezan a comerciar formalmente los títulos de deuda privada. En 1988 aparecen las aceptaciones bancarias y el papel comercial. Finalmente, en 2000, nacen los certificados bursátiles, cuya principal característica es la flexibilidad que tienen en cuanto al monto y al plazo de financiamiento.

3.1.5. Características de los principales instrumentos de deuda Cetes. Los cetes son instrumentos emitidos por el Gobierno Federal con un valor nominal de 10 pesos y cotizados a descuento. Los cetes pagan una tasa de rendimiento que equivale a la diferencia entre el valor nominal y el precio a descuento. Los cetes realizan una sola amortización, es decir, efectúan el reembolso del adeudo en una sola exhibición, misma que se da a vencimiento del plazo establecido. Por ejemplo, el comprador de un cete a plazo de 28 días que paga el día de hoy un precio de 9.98 pesos por el título, recibirá, al final de los 28 días, 10 pesos por su inversión. El plazo de los cetes normalmente es de 28, 91, 182 y 364 días. Sin embargo, se pueden emitir cetes a cualquier plazo. Bonos M, udibonos y bondes. Estos tres instrumentos son emitidos por el Gobierno Federal, tienen un valor nominal de 100 pesos y se cotizan a precio. Los bonos M devengan intereses cada 182 días y al vencimiento del instrumento se paga el valor nominal. La tasa de interés que pagan los cupones de dichos instrumentos es fija a lo largo de la vida del bono y el rendimiento del mismo bono puede variar dependiendo si se conserva a vencimiento y se vende antes de este plazo. Actualmente existen referencias de bonos a 3, 5,10, 20 y 30 años aunque se pueden emitir a cualquier plazo siempre y cuando sea en múltiplos de 182 días. Cuando un bono se cotiza en unidades de inversión (UDIs), recibe el nombre de udibono, y cuando la tasa del bono es revisable, se conoce como bonde. Swaps de tasas de interés (IRS, por sus siglas en inglés). Un swap de tasa de interés es un acuerdo entre dos intermediarios que en su forma más común intercambian flujos de dinero provenientes de una inversión a tasa fija y flujos de dinero provenientes de una inversión a tasa variable sobre un monto acordado, un plazo determinado y a una frecuencia establecida. En su forma más simple, los flujos provenientes de este intercambio se denominan en la misma moneda; sin embargo, existen variaciones que utilizan diferentes tipos de cambio. Certificados bursátiles. El certificado bursátil es un instrumento de deuda emitido por la Bolsa Mexicana de Valores y que da flexibilidad a las empresas que cotizan en bolsa para que ellas mismas determinen el plazo de la deuda, el monto y las condiciones generales de pago y de tasa que requieran. La deuda emitida mediante certificados bursátiles puede estar respaldada por activos no productivos de las empresas, como por ejemplo las cuentas por cobrar. Bonos respaldados por hipotecas. Este tipo de bonos tienen el objetivo de impulsar el desarrollo del sector vivienda. Para que puedan emitirse debe establecerse un fideicomiso cuyo patrimonio esté constituido por una cartera de créditos hipotecarios, es decir, los pagos que realizan las personas sobre sus créditos hipotecarios constituyen el patrimonio del fideicomiso y sirven para realizar los pagos de intereses y principal de los bonos emitidos. Cuando estos bonos se emiten se dice que los créditos que se otorgaron para la adquisición de vivienda fueron “bursatilizados”.

Cuando una empresa requiere de capital, tiene básicamente dos formas de obtenerlo, una es a través de préstamos en forma de créditos o títulos de deuda, y la otra mediante la emisión de capital nuevo. La principal diferencia entre estas dos fuentes de financiamiento radica en que, con los préstamos, las empresas están obligadas a pagar alguna forma de interés a la persona o institución que les otorga el financiamiento, mientras que con la emisión de capital, las empresas sólo efectúan pagos a los inversionistas si la empresa genera utilidades. Esta diferencia hace que la emisión de capital sea menos riesgosa para las empresas pero más riesgosa para los inversionistas. Los títulos que representan el capital invertido en una compañía se conocen como acciones y pueden tener diferentes características dependiendo del poder de votación que el poseedor de las acciones tenga en la empresa, las utilidades a las que tiene acceso o el porcentaje de la empresa que representa. Por ejemplo, las acciones comunes u ordinarias son aquellas que, de acuerdo con los estatutos sociales de la emisora, no tienen calificación o preferencia alguna. Tienen derecho a voto general interviniendo en todos los actos de la vida de la empresa y, sólo tienen derecho a dividendos, es decir, a pagos periódicos provenientes de las utilidades generadas por la empresa, después de que se haya pagado a las acciones preferentes.

3.2.2. ¿Dónde se compran y se venden las acciones? Por su capital, las empresas se clasifican en dos tipos: empresas privadas, en las que los dueños o accionistas son congregados solamente por invitación y ningún externo puede ser accionista; y, empresas públicas, donde cualquier persona puede comprar o vender las acciones de la compañía. En el caso de las empresas públicas, el intercambio de acciones se realiza en mercados organizados que operan con reglas transparentes y están abiertos al público inversionista, es decir, cualquier persona o entidad que cumpla con los requisitos establecidos por dichos mercados puede participar en ellos. Estos mercados organizados se conocen como mercados accionarios y existen en todo el mundo. Los mercados accionarios más importantes por su tamaño se localizan en Nueva York (New York Stock Exchange, y National Securities Dealers Automated Quotations, NASDAQ), Londres (London Stock Exchange), y Japón (Tokyo Stock Exchange ). En México, el mercado accionario forma parte de la Bolsa Mexicana de Valores (BMV). Además de las acciones, otros instrumentos como los títulos de deuda privada o gubernamental, los certificados de capital de desarrollo (CCD) y los títulos emitidos por los fideicomisos de infraestructura y bienes raíces (fibras) se negocian en la BMV. La operación con estos valores en la BMV está sujeta a la regulación y supervisión tanto de la Comisión Nacional Bancaria y de Valores (CNBV) como de la Secretaría de Hacienda y Crédito Público (SHCP).

3.2.3. El mercado accionario en México (Bolsa Mexicana de Valores) Si bien las primeras negociaciones de títulos accionarios de empresas mineras en México se realizaron en 1850, la Bolsa Mercantil de México se constituyó hasta 1886. En 1975, el mercado accionario cambió su nombre al que actualmente conserva, Bolsa Mexicana de Valores (BMV). En un principio, las acciones eran títulos de papel que los inversionistas intercambiaban físicamente aunque esto limitaba severamente su libre operación. No fue sino hasta el 11 de enero de 1999 que la totalidad de la negociación accionaria se incorporó a un sistema electrónico de negociación, denominado Sistema Electrónico de Negociación, Transacción, Registro y Asignación (BMV-SENTRA Capitales). A partir de ese momento, el intercambio de acciones ya no se realiza de mano en mano sino mediante registros electrónicos. Para que una empresa coloque o “liste” sus acciones en la BMV tiene que acudir a una casa de bolsa, quien además de brindarle asesoría en la colocación de sus acciones, es la encargada de realizar las operaciones de compra y venta a nombre de los inversionistas. Todos los inversionistas tanto nacionales como extranjeros que deseen hacer operaciones en la BMV tienen que abrir una cuenta en una casa de bolsa. Una vez que una empresa lista sus acciones en el mercado, éstas pueden cambiar libremente de manos conforme las necesidades de los participantes. Las acciones representan una parte de una compañía y por ello los inversionistas asignan un valor o precio para cada una de ellas. Los poseedores de estos títulos ganan si sube el precio de dicha acción o si la empresa realiza un reparto de utilidades, a través del pago de dividendos. La interacción entre la demanda y oferta de acciones determina el precio de las mismas en el mercado. En el caso de compañías que no cotizan en la BMV, existen múltiples métodos para realizar una valuación accionaria. Uno de los más utilizados es calcular el valor presente de todos los flujos de efectivo que se espera recibir de la empresa a través del pago de dividendos. La BMV desarrolló varios índices para medir el desempeño del mercado accionario mexicano en su conjunto. El más importante es el Índice de Precios y Cotizaciones (IPC), que normalmente cuenta con 35 emisoras. El IPC funciona como un termómetro del mercado al medir la evolución de los precios de las acciones listadas. Asimismo, si un inversionista quiere mitigar el riesgo de comprar acciones y busca replicar el rendimiento de algún índice sin tener que adquirir los títulos de las emisoras respectivas, puede invertir en “títulos referenciados a acciones” (tracs) . Estos valores son instrumentos emitidos por instituciones financieras que están vinculados a un conjunto de acciones. Por ejemplo, el trac que replica al IPC se llama Naftrac. En la BMV no sólo se pueden encontrar empresas nacionales o extranjeras que acudieron a la bolsa mexicana para recabar capital, sino también cotizan acciones de otros mercados internacionales, como el NYSE, que decidieron colocar sus títulos para que inversionistas mexicanos inviertan en ellos. Esta compraventa de acciones listadas en otros mercados organizados se realiza a través del Mercado Global BMV, en el que actualmente se negocian acciones de empresas de Estados Unidos, Canadá, Australia, Europa y otros países asiáticos. De igual forma, las acciones de empresas mexicanas pueden comprarse en mercados estadounidenses a través de certificados de depósito estadounidenses (ADRs, por sus siglas en inglés).

3.3.1. ¿Qué es el tipo de cambio? El tipo de cambio es el precio de una unidad de moneda extranjera expresado en términos de la moneda nacional. En este sentido, el tipo de cambio es el número de unidades de moneda nacional que debe entregarse para obtener una moneda extranjera, o similarmente, el número de unidades de moneda nacional que se obtienen al vender una unidad de moneda extranjera. Por ejemplo, si para obtener un dólar estadounidense (dólar) se deben entregar 11 pesos mexicanos (pesos), el tipo de cambio nominal entre México y Estados Unidos será de 11 pesos por dólar. Para saber cuántos pesos representan cierta cantidad en dólares se multiplican los dólares por el tipo de cambio. Siguiendo con el ejemplo anterior, 100 dólares representan 100 * 11 = 1,100 pesos. Para saber cuántos dólares representa cierta cantidad de pesos se divide entre el tipo de cambio, es decir, 1,100 pesos equivalen a 1,100/11 = 100 dólares.

3.3.2. El mercado cambiario en México El mercado cambiario o de divisas es el mercado en el cual se negocian las distintas monedas extranjeras. Este mercado está constituido por una gran cantidad de personas (inversionistas, operadores, etcétera) alrededor del mundo. En ese mercado se compran y se venden monedas de distintas naciones, permitiendo así la realización de cualquier transacción internacional. Los principales participantes del mercado cambiario son instituciones financieras como bancos comerciales, casas de cambio y las bolsas organizadas de comercio o de valores. Un banco central también puede participar como comprador y vendedor de divisas al mayoreo. Los mercados cambiarios facilitan el comercio internacional ya que permiten la transferencia del poder de compra de una moneda a otra. Así, los agentes de un país pueden realizar ventas, compras y otros tipos de negocios con los agentes de otras naciones. Exportadores, importadores, turistas nacionales en el exterior, turistas extranjeros en México, inversionistas, y trabajadores mexicanos en el extranjero, entre otros, recurren al mercado cambiario. El mercado cambiario mexicano forma parte del mercado internacional de divisas. La mayor parte de sus operaciones se realizan en el mercado peso-dólar ya que la actividad en los mercados con otras divisas es muy baja. Este mercado está descentralizado; se pueden realizar operaciones con el peso mexicano en cualquier mercado del mundo donde se ofrezca el cambio. El mercado cambiario mexicano opera las 24 horas del día. Todas las operaciones al mayoreo se realizan de manera electrónica. Los bancos comerciales y las casas de cambio son los intermediarios más importantes en el mercado cambiario en México. Los bancos comerciales nacionales, al igual que sus contrapartes extranjeras, cuentan con una central de cambios, donde los operadores compran y venden divisas en el mercado interbancario por cuenta propia y para sus principales clientes e inversionistas. Las casas de cambio también operan en el mercado interbancario junto con las centrales de cambios de los bancos comerciales y pueden comprar y vender dólares por cuenta propia o en nombre de grandes empresas e inversionistas. Asimismo, pueden realizar operaciones al menudeo como transferencias y pago de remesas. En México existen muchos establecimientos (bancos comerciales, casas de cambio, casas de bolsa y centros turísticos) que comercian divisas y cada uno de ellos fija un precio de compra y venta que depende de la oferta y demanda de la divisa. El precio al cual compran divisas estos establecimientos siempre será menor al precio al cual las venden. Esta diferencia se debe a que las instituciones que operan en el mercado cambiario, no suelen cobrar comisiones por las ganancias de sus clientes, sino que ganan con la diferencia entre los precios de compra y venta. Se pueden publicar diferentes tipos de cambio dependiendo del momento en que se pacta la transacción, la fecha de su liquidación, el lugar donde se calcula, el monto y el plazo. Entre los tipos de cambio que publica el Banco de México, se encuentra el tipo de cambio para solventar obligaciones denominadas en dólares de Estados Unidos, pagaderas en la República Mexicana, conocido como fix. La Oficina de Cambios Nacionales del Banco de México calcula este tipo de cambio, el cual se publica todos los días a partir de las 12:00 horas en la página electrónica del Banco de México. Este mismo dato se publica un día hábil después en el Diario Oficial de la Federación. Otro tipo de cambio publicado por el Banco de México es el tipo de cambio interbancario 48 horas. Esta cotización es el resultado de las operaciones al mayoreo llevadas a cabo entre intermediarios financieros, generalmente bancos comerciales, casas de bolsa, casas de cambio y particulares. Las denominaciones "mismo día”, “24 horas” y “48 horas" se refieren a los plazos de liquidación, es decir, si se realiza una operación hoy entonces se paga “el mismo día”, “24 horas” o “48 horas” más tarde. El mercado interbancario del dólar opera, en su mayoría, a un plazo de liquidación de 48 horas. Este plazo es el más común. A este tipo de cambio se le conoce también como spot.

3.3.3. Productos financieros derivados del tipo de cambio Existen dos principales derivados del tipo de cambio: el forward y el “futuro”. Un forward de tipo de cambio es un contrato en el que se pacta la compra o venta de una moneda (por ejemplo dólares) a un plazo futuro mayor a 48 horas y a un tipo de cambio fijo. Es decir, se compra o se vende una cantidad de divisas hoy pero las mismas se recibirán o entregarán en una fecha futura y al tipo de cambio pactado para dicha fecha. La principal diferencia entre un forward de tipo de cambio y un futuro de tipo de cambio es que el primero es un contrato entre dos particulares y el segundo se negocia en un mercado organizado, por lo que el plazo y el monto están definidos (estandarizados) de antemano.

3.3.4. Las reservas internacionales y la política cambiaria en México 3.3.4.1. ¿Qué son las reservas internacionales? Son activos financieros que el banco central invierte en el exterior y que pueden ser fácilmente convertidos en medios de pago. Su característica principal es la liquidez; es decir, la capacidad de los activos que la integran para saldar rápidamente obligaciones de pago fuera de nuestro país. En general, sólo los activos que son propiedad del Banco Central pueden considerarse como reserva internacional. En el caso de México, estos activos son propiedad del Banco de México y de acuerdo con el artículo 18 de su propia Ley, el objetivo de contar con una reserva internacional es el de contribuir a la estabilidad de precios mediante la compensación de desequilibrios en la balanza de pagos; esto es, diferencias entre los ingresos y egresos de divisas (monedas distintas al peso mexicano) al país. Así, las reservas internacionales fungen como un seguro para afrontar contingencias que podrían reflejarse en una disminución de los flujos comerciales o de capital de la balanza de pagos, generados principalmente por desequilibrios macroeconómicos y financieros, ya sean de origen interno o externo. Las crisis causadas por la contracción en la actividad económica o en el comercio internacional, quiebras bancarias, escasa liquidez en los mercados financieros, encarecimiento del crédito, entre otros son ejemplos de desequilibrios macroeconómicos y financieros.

3.3.4.2. Composición de las reservas internacionales Para que un activo financiero sea considerado como parte de la reserva internacional tiene que cumplir con ciertos atributos. En el caso de México, estos activos deben cumplir con lo que establece el artículo 19 de la Ley del Banco de México, el cual estipula que la reserva internacional se constituye por las divisas y el oro propiedad del banco central. Estos activos deben estar libres de cualquier impuesto y tener libre disponibilidad. Se trata de activos que representan obligaciones de pago de entidades no residentes en México, por ejemplo depósitos en instituciones financieras del exterior, y deben estar denominados en monedas extranjeras de libre convertibilidad; es decir, monedas que se pueden cambiar por las monedas de los demás países sin ninguna limitación y por lo tanto, no tienen restricciones para liquidar transacciones internacionales, por ejemplo, el dólar estadounidense o el euro. En el artículo 20 de la misma Ley se establece que las divisas que forman parte de las reservas internacionales en México son únicamente:

En México, las reservas internacionales se integran por activos financieros denominados en las divisas de mayor importancia en los mercados internacionales, tales como dólares de los E.U.A., euros o yenes japoneses, entre otras. Asimismo, los instrumentos financieros en que se invierte la reserva internacional, son los títulos de deuda de los países cuyas monedas se incluyen como divisas, así como los valores emitidos por organismos internacionales, instituciones bancarias y agencias respaldadas por gobiernos extranjeros. Adicionalmente, la reserva internacional puede invertirse en depósitos a plazo y a la vista que se constituyan en bancos del exterior que cumplan con ciertos requisitos establecidos por el Banco de México. Para que los instrumentos de deuda formen parte de los activos elegibles para inversión y las instituciones bancarias estén dentro de la lista de contrapartes autorizadas, se requiere que sean reconocidos como de primer orden, como se definió anteriormente. Este mismo artículo impide que se consideren como reserva internacional, activos tales como inversiones en territorio nacional, activos fijos (escuelas, hospitales, carreteras, etc.), instrumentos de dudosa calidad crediticia o baja liquidez, entre otros. En una situación de desequilibrio en la balanza de pagos se requiere que los activos en los que se invierte la reserva sean fácilmente convertibles en medios de pagos para liquidar obligaciones en moneda extranjera; es decir, que se pueden utilizar para saldar compromisos con el exterior (pagar importaciones o liquidar deuda externa) de manera expedita. Asimismo, es indispensable que los activos que conforman la reserva internacional no sean emitidos por entidades mexicanas, pues de lo contrario, en caso de enfrentarse a una contingencia en la balanza de pagos que aumente el riesgo de realizar inversiones en el país (riesgo país), el valor de mercado de esos activos también se vería reducido y, por tanto, no servirían adecuadamente como medio de cobertura ante tales eventos.

3.3.4.3. Reservas internacionales y régimen cambiario Las reservas internacionales son un instrumento de gran importancia para la política macroeconómica. En particular, tienen una estrecha relación con la política cambiaria, pues las operaciones de compra-venta de divisas que realice el banco central pueden afectar las condiciones del mercado cambiario. En la medida en que el banco central puede llegar a ser un oferente o demandante importante en dicho mercado, las intervenciones del banco central podrían llegar a influir en el tipo de cambio; por ejemplo, las intervenciones del Banco de México en el mercado cambiario durante 2008 y 2009 redujeron la volatilidad del tipo de cambio. En general, la necesidad de mantener reservas internacionales es mayor para las economías que adoptan un régimen de tipo de cambio fijo que para las que prefieren un régimen de flotación cambiaria. Bajo un régimen de tipo de cambio fijo, se requiere una cantidad elevada de reservas internacionales ya que en este régimen el banco central establece un valor para el tipo de cambio e interviene en el mercado comprando o vendiendo divisas para mantenerlo constante, tal y como estuvo vigente en México de 1954 a 1976. Por otro lado, bajo un régimen de tipo de cambio flotante, como el vigente en México a partir de diciembre de 1994 y hasta nuestros días, las reservas internacionales pueden ser menores pues éstas se utilizan esporádicamente para facilitar el ajuste ordenado del mercado cambiario, ya que en este caso, el valor del tipo de cambio se determina por la libre oferta y demanda.

3.3.4.4. Fuentes y usos de las reservas internacionales En el caso de México, la política para el uso de las reservas internacionales es facultad exclusiva de la Comisión de Cambios. Esta Comisión se integra por miembros de la Secretaría de Hacienda y Crédito Público (el Secretario y el Subsecretario del ramo, así como otro funcionario de esa dependencia designado por el Titular de la misma) y del Banco de México (el Gobernador del Banco y dos miembros de la Junta de Gobierno designados por éste). Así, la Comisión de Cambios ha dispuesto que el régimen cambiario sea de libre flotación. Por lo tanto, la política de acumulación de reservas internacionales está determinada por la relación institucional que guarda el Banco de México con las entidades del sector público (como Petróleos Mexicanos y el Gobierno Federal) y lo establecido por la citada Comisión con respecto a las operaciones de compra o venta de divisas por parte del banco central en el mercado de cambios (intervenciones), como se detalla más adelante. En particular, se ha procurado que tales intervenciones se lleven a cabo con base en reglas claras y transparentes y siempre a precios de mercado. De acuerdo con el artículo 34 de la Ley del Banco de México, Petróleos Mexicanos (Pemex), (oferente neto de divisas) debe vender directamente al Banco de México los dólares producto de sus ventas de petróleo, lo que implica que Pemex es la principal fuente de divisas que conforma la reserva internacional. Ocasionalmente, el Gobierno Federal también vende dólares al Banco de México, debido a su endeudamiento externo. Otra fuente importante de divisas, proviene de la política de acumulación de reservas internacionales que, en su caso, determine la Comisión de Cambios cuando instruye al Banco de México a comprar divisas en el mercado cambiario. Por otro lado, el principal uso que se da a la reserva internacional ocurre cuando se venden dólares al Gobierno Federal (demandante neto de divisas) con la finalidad de realizar los pagos del servicio de su deuda externa y otras compras en el exterior. Otro uso es cuando la Comisión de Cambios determina la implementación de una política de menor ritmo de acumulación de reservas internacionales a través de la venta de divisas en el mercado cambiario por parte del Banco de México, como sucedió en el periodo comprendido de 2003 a 2008, cuando la Comisión de Cambios anunció que el Banco de México vendería directamente en el mercado cambiario una parte de los flujos de divisas que podían potencialmente incrementar el nivel de las reservas internacionales.

3.3.4.5. Nivel adecuado de reservas internacionales El nivel adecuado de las reservas internacionales de un país, varía en función de las circunstancias por las que atraviesa en un momento determinado y por lo tanto, no es constante a lo largo del tiempo. El monto adecuado de reservas internacionales depende del balance que se obtenga entre los beneficios y los costos asociados a mantenerlas. Entre los beneficios obtenidos por mantener elevados niveles de reserva internacional se encuentra la percepción acerca de la fortaleza de la moneda de un país y de la solidez de la posición financiera de su economía para hacer frente a sus obligaciones con el resto del mundo. Lo anterior, mejora la percepción del riesgo país por parte de agencias calificadoras, analistas y participantes en el mercado. Sin embargo, a estos beneficios deben descontarse los costos asociados a la reserva internacional. Cuesta mantener la reserva invertida en instrumentos financieros extremadamente líquidos (tales como notas del Tesoro de E.U.A), en lugar de invertirla en instrumentos que otorguen mayor rendimiento (por ejemplo, inversiones a más largo plazo). Adicionalmente, una acumulación excesiva de reservas tiene que ser financiada con diversos pasivos emitidos por el banco central (pasivos de regulación monetaria). Si la tasa interna (tasa de interés denominada en moneda local) que el Banco de México debe pagar por esos pasivos es superior a la tasa externa (tasa de interés denominada en divisa) que recibe por el rendimiento promedio de los activos de reserva, se genera un costo para el banco central.

3.3.4.6. Política cambiaria en México La política cambiaria en México es responsabilidad de la Comisión de Cambios. Esta comisión está integrada por funcionarios tanto de la Secretaría de Hacienda y Crédito Público como del Banco de México. La Comisión puede reunirse, en todo momento, a solicitud del Secretario de Hacienda y Crédito Público o del Gobernador del Banco de México. Las resoluciones de la Comisión se toman por mayoría de votos, siendo necesario el voto favorable de por lo menos uno de los representantes de la Secretaría de Hacienda. A finales de 1994, la Comisión de Cambios acordó que el régimen cambiario en México fuera flexible. El tipo de cambio flexible se determina libremente y obedeciendo únicamente a las fuerzas del mercado.

Los servicios financieros son aquellos otorgados por las distintas organizaciones que conforman el sistema financiero y que facilitan el movimiento del dinero. Entre ellas destacan principalmente los intermediarios financieros. De esta manera, el sistema financiero cumple con sus funciones de intermediar recursos y posibilitar la existencia del sistema de pagos en la economía a través de la prestación de diversos servicios financieros. En México existen distintos tipos de intermediarios financieros según los servicios que prestan. El más importante de estos intermediarios son las instituciones de crédito o bancos, como generalmente se les conoce. Los bancos son empresas que tienen como función el recibir depósitos de dinero de la gente y el otorgar créditos. Por eso son tan importantes los bancos en una economía porque realizan la labor de “intermediación”; es decir, los bancos canalizan el dinero que ahorran las personas para prestarlo a aquellos individuos que tienen necesidad de obtener financiamiento a través de créditos, ya sea para realizar proyectos de inversión, para el consumo o para la adquisición de bienes duraderos como casas, automóviles o enseres domésticos, etc. Otro servicio que tienen los bancos es ofrecer el acceso al sistema de pagos. Existen dos tipos de bancos, los primeros son las instituciones de banca múltiple que son todos los bancos privados y, el segundo tipo, son los bancos de desarrollo los cuales son propiedad del gobierno. Estos intermediarios están regulados por la Ley de Instituciones de Crédito y, a su vez, cada uno de los bancos de desarrollo está regulado por su propia ley orgánica. Otro tipo de intermediario financiero son las casas de bolsa, las cuales se dedican a dar servicios para poner en contacto la oferta y la demanda de valores emitidos o garantizados por terceros, (acciones de empresas o títulos de deuda). Estas operaciones consisten en la colocación de valores mediante ofertas públicas, así como en la compra, la venta y el préstamo de valores en el mercado de valores. Estos intermediarios están regulados por la Ley del Mercado de Valores, entre otras leyes. Otros intermediarios financieros que otorgan créditos para la obtención de casas, automóviles y demás bienes de consumo duradero, son las sociedades financieras de objeto limitado (sofoles) y las sociedades financieras de objeto múltiple (sofomes). Las primeras son intermediarios que pueden otorgar financiamiento para una sola actividad o sector determinado; por ejemplo, pueden otorgar créditos únicamente para la adquisición de bienes inmuebles como casas, o bien solamente para adquirir automóviles, etc. En julio de 2006 se reformó la Ley General de Organizaciones y Actividades Auxiliares de Crédito para crear a las sofomes que tienen como objetivo el otorgar créditos para la adquisición de diversos bienes o para financiar diversas actividades sin que estén limitadas a un sector o actividad en lo particular. Para poder otorgar créditos, tanto las sofoles como las sofomes pueden obtener recursos mediante la colocación de valores (títulos de deuda) en el mercado. Es muy importante hacer mención que estos intermediarios no pueden captar recursos del público en cuentas de depósito ni en ningún otro tipo de cuenta que represente una obligación de devolver los recursos captados y los intereses que se generen. Otros intermediarios en México son las sociedades de inversión, las cuales son empresas cuyo capital se invierte en valores (acciones de empresas o títulos de deuda) y a su vez emiten acciones representativas de su capital las cuales colocan entre el público inversionista. Estas sociedades cumplen con un objetivo muy importante que es el de permitir el acceso a pequeños inversionistas a una cartera diversificada de acciones o títulos. Esto es, a través de estas sociedades, el pequeño inversionista puede adquirir una parte proporcional de una cartera diversificada de valores en cuanto a emisores y plazos de inversión. Los valores en los que la sociedad de inversión invierte son seleccionados de acuerdos al criterio de diversificación de riesgos. Las sociedades de inversión especializadas de fondos para el retiro (siefores) son entidades que administran las aportaciones que hacen los trabajadores y las empresas, durante la vida laboral de los trabajadores, para establecer un fondo individual para el retiro de los trabajadores. Las siefores llevan cuentas de ahorro individuales por cada uno de los trabajadores. Estas cuentas tienen como objetivo el que los trabajadores tengan dinero para cubrir sus gastos una vez que termina su vida laboral y han alcanzado su edad de retiro (como jubilados y pensionados). El dinero o recursos de estas cuentas son invertidos en una canasta de valores (acciones y títulos de deuda) de acuerdo al criterio de diversificación de riesgos. Por su parte, las administradoras de fondos para el retiro (afores) son las empresas que administran a las siefores, invierten los recursos en valores y llevan las cuentas individuales de los trabajadores. Las casas de cambio son empresas que prestan el servicio de compra, venta y cambio de monedas distintas al peso y que son de curso legal en otros países, lo que comúnmente se denomina como divisas. Las sociedades cooperativas de ahorro y préstamo (socaps) y las sociedades financieras populares (sofipos) son entidades de microfinanzas que se dedican a otorgar servicios de ahorro y crédito a personas de bajos recursos o que pertenecen a un mismo sector, región o empresa. Los almacenes generales de depósito (agd) son empresas que tienen por objeto el almacenamiento, guarda y conservación de bienes o mercancías depositadas en sus bodegas, la emisión de certificados de depósitos y bonos de prenda y el otorgamiento de financiamiento con garantía constituida sobre dichas mercancías depositadas. Existen otros intermediarios como las aseguradoras las cuales se obligan a resarcir de un daño, o pagar una suma de dinero que compense a la persona asegurada, al verificarse la eventualidad (daño) prevista en el contrato, a cambio del cobro de una prima. Por su parte las instituciones de fianzas garantizan ante un acreedor, el cumplimiento de las obligaciones económicas contraídas por terceros, o fiados, a cambio de una prima y mediante la expedición de una póliza. Por último, existen otros tipos de organizaciones que ofrecen servicios financieros y que apoyan al funcionamiento del sistema financiero, como las agencias calificadoras, las sociedades de información crediticia (burós de crédito), las cámaras de compensación, el Instituto para el Depósito de Valores (Indeval), el Registro Nacional de Valores (RNV), empresas que administran mecanismos tendientes a facilitar las operaciones con valores, la Bolsa Mexicana de Valores (BMV), el Mercado Mexicano de Derivados y el Centro del Cómputo Bancario (CECOBAN).

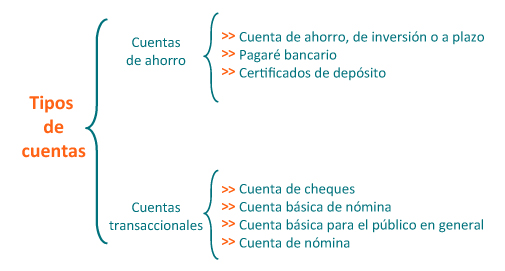

4.1. Servicios de depósito y ahorro Es un registro individual de las cantidades de dinero que las personas (clientes) han depositado (abonado) y retirado (cargado) en las instituciones bancarias. Las cuentas bancarias se pueden dividir en cuentas de ahorro y cuentas transaccionales. Las cuentas de ahorro, por lo general, son a plazo, es decir, el dinero depositado sólo puede retirarse después de transcurrido un tiempo determinado. Dicho plazo puede variar según las características de las cuentas que ofrecen los bancos. En contraste, en las cuentas transaccionales el dinero depositado puede retirarse en cualquier momento. A estas últimas se les conoce también como cuentas de depósito a la vista. El dinero puede ser retirado de cualquier cuenta bancaria utilizando distintos medios de disposición, como los cheques, las tarjetas de débito y las transferencias electrónicas. Asimismo, el dinero puede retirarse a través de diversos canales, como las ventanillas de las sucursales bancarias, los comisionistas bancarios y los cajeros automáticos. En México, los bancos ofrecen diversos tipos de cuentas de ahorro y transaccionales. Entre las primeras están los instrumentos de ahorro o inversión, como los pagarés bancarios y los certificados de depósito. Entre las segundas están las cuentas de cheques, las cuentas de depósito a la vista, las cuentas básicas de nómina y las cuentas de nómina, entre otras. La mejor cuenta bancaria para una persona dependerá de lo que ésta quiera hacer con su dinero. Si la persona no tiene necesidad de utilizar su dinero y quiere ahorrarlo por un periodo de tiempo largo entonces le convendrá depositar su dinero en una cuenta a plazo que le reditúe los mayores intereses. Si, por el contrario, la persona quiere disponer de ese dinero en el corto plazo, entonces le convendrá una cuenta transaccional con disponibilidad inmediata. Dado que el banco utiliza el dinero depositado en las cuentas para otorgar crédito, debe ser muy prudente al hacerlo. Por esta razón, previo a otorgar cualquier crédito, el banco realiza un correcto y minucioso análisis del riesgo de crédito de cada una de las personas que se lo solicitan. Figura 1. Tipos de cuentas bancarias

Es un reporte a través del cual un banco u otras entidades financieras informan a los clientes o ahorradores los movimientos (depósitos, abonos, retiros, comisiones, cargos, etc.) realizados durante un periodo en la cuenta que tiene contratada con esa entidad. Este reporte por lo general cubre un mes calendario y contiene el saldo inicial, que es el monto de dinero con que comenzó la cuenta al inicio del periodo. Dicho estado de cuenta refleja cada uno de los depósitos (abonos) o retiros (cargos) que se realizaron y el saldo al final del periodo. Este último significa la suma total de dinero que tenía la cuenta al final del mes de que se trate. Los estados de cuenta pueden provenir de cuentas de ahorro o cuentas transaccionales, así como de tarjetas de crédito, de créditos hipotecarios o al consumo o de afores, etc. El estado de cuenta de la afore registra todas las aportaciones, retiros, rendimientos obtenidos y comisiones cobradas del saldo de la cuenta individual de ahorro para el retiro. Los estados de cuenta de la afore suelen ser trimestrales, aunque algunas afores lo envían en forma mensual. El estado de cuenta es un medio muy importante para que el cliente o ahorrador pueda verificar todos los movimientos de su cuenta de ahorros o cuenta transaccional durante un mes. Es muy conveniente que los clientes conserven todos los comprobantes de cada uno de los movimientos de su cuenta, para que, una vez recibido su estado de cuenta, puedan comprobar que los abonos y cargos que aparecen en el estado de cuenta correspondan a los que efectivamente realizaron. Estos comprobantes pueden ser las fichas de depósito o de retiro, vouchers de tarjetas de crédito, etc. En caso de que el cliente o ahorrador detecte la existencia de un cargo que no realizó, cuenta con un periodo para presentar una queja ante el banco en cuestión a fin de señalar los cargos o registros que no reconoce. Es por ello que cada vez que lo reciban, los clientes deben revisar sus estados de cuenta, ya que tienen un periodo de tiempo limitado para poder presentar cualquier reclamación. 4.1.3. Cuenta de ahorro, de inversión o a plazo Cuando una persona recibe más dinero de lo que gasta tiene la elección de ahorrar (guardar) esa cantidad de dinero que le sobró. Este ahorro le permite incrementar su riqueza y aumentar su gasto en el futuro, es decir, le amplía sus posibilidades para comprar bienes o servicios. Las personas podrían guardar el dinero que no se gastaron bajo el colchón. Sin embargo, esta opción eleva el riesgo de robo o extravío de los recursos ahorrados. Además, no se ofrece rendimiento alguno, ni siquiera para compensar la disminución del poder adquisitivo de sus ahorros por la inflación. Una alternativa más segura que guardar el dinero en casa es depositarlo en un banco. Además de ser una institución financiera especializada en la recepción de depósitos, el banco tiene la obligación legal de regresar a los depositantes sus recursos. Incluso en el caso extremo de que el banco quebrara, el Instituto para la Protección al Ahorro Bancario (IPAB) tiene la obligación de pagar los depósitos que cualquier persona hubiera realizado en cualquier banco hasta por 400,000 UDIs, por persona. Las cuentas de ahorro o inversión ofrecen una alternativa para que las personas puedan ahorrar los recursos que no gastaron y reciban un interés por ello. Sin embargo, estas cuentas a menudo requieren montos y plazos mínimos para que los depositantes obtengan rendimientos atractivos. Una vez vencidos dichos plazos los ahorradores pueden disponer de sus recursos. Como consecuencia de la regulación emitida por el Banco de México (Circular 35/2010), las instituciones que reciben depósitos del público y ofrecen rendimientos financieros en sus cuentas están obligadas a publicar la Ganancia Anual Total (GAT). Para abrir una cuenta de ahorro o de inversión en un banco es necesario que la persona física celebre un contrato con la institución depositante, mediante el cual autoriza a esta última a que le guarde su dinero en dicha cuenta. No todos los intermediarios financieros pueden recibir (captar) recursos a través de las cuentas de ahorro. Las instituciones de crédito (bancos), las sociedades financieras populares y las cooperativas de ahorro y préstamo son las únicas entidades que pueden hacerlo en México. Estas cuentas están reguladas por los artículos 59 y 60, entre otros, de la Ley de Instituciones de Crédito.

Los pagarés bancarios son instrumentos de corto plazo ofrecidos por los bancos para que las personas ahorren su dinero. Estos pagarés son documentos (títulos de crédito) a 7, 14 o 28 días. Estos títulos contienen una promesa de pagar una cantidad de dinero a favor de una persona a su vencimiento. El pagaré está regulado por los artículos 170 a 174 de la Ley General de Títulos y Operaciones de Crédito.

4.1.5. Certificado de depósito El certificado de depósito es un documento que acredita la propiedad de las mercancías o de los bienes depositados en instituciones que pueden recibir dichos depósitos. En México, los almacenes generales de depósito son las únicas instituciones facultadas para emitir estos documentos cuando se trate de bienes o mercancías. En el caso de depósitos de dinero, la Ley también permite a los bancos emitir estos documentos. Los certificados de depósito de dinero emitidos por bancos son inversiones a plazo, con un rendimiento expresado en tasa de interés. Estos certificados deben mencionar el lugar y la fecha donde se emitan, el nombre y firma del emisor, la suma depositada, el tipo de interés pactado, la fecha para el retiro del dinero y el lugar de pago. Los certificados de depósito están regulados por el artículo 62 de la Ley de Instituciones de Crédito y en los artículos 229 al 251, 282, 283 y 287 de la Ley General de Títulos y Operaciones de Crédito.

4.1.6. Cuentas transaccionales Son aquellas en las que los recursos están disponibles en cualquier momento. Por tal motivo, se conocen como cuentas de depósito a la vista. Para disponer de estos recursos se utiliza algún medio de disposición como por ejemplo las tarjetas de débito, los cheques o las transferencias electrónicas. Estas cuentas se diferencian de las cuentas a plazo en que sus titulares o terceros autorizados pueden disponer de los recursos depositados en cualquier momento.

4.1.7. Cuenta básica de nómina La cuenta básica es una cuenta de depósito a la vista. Este producto tiene el propósito de facilitar el acceso al sistema bancario (aumentar la bancarización) a personas de bajos recursos a través de instrumentos homogéneos, sencillos y de fácil entendimiento. Este tipo de cuenta está exenta de cualquier comisión por apertura, retiros, consultas y cualquier otro concepto, siempre y cuando las cantidades que se depositen (abonen) en forma mensual no excedan el importe equivalente a ciento sesenta y cinco días de salario mínimo vigente en el Distrito Federal. El objetivo de las cuentas básicas de nómina es facilitar que los bancos reciban en depósito el salario y demás prestaciones monetarias de carácter laboral de los trabajadores de bajos recursos. Para abrirlas no se requiere un monto mínimo ni mantener un saldo promedio mensual mínimo. Las cuentas básicas de nómina pueden abrirse por personas físicas cuando su patrón tenga celebrado un contrato con algún banco. También pueden ser abiertas por personas físicas que tengan un empleo, cargo o comisión en la Administración Pública Federal. Estas cuentas no se establecieron de manera voluntaria por los bancos sino que fue una obligación establecida a través de la Ley, por lo que todos los bancos, sin excepción, las tienen que ofrecer. Dichas cuentas están reguladas por el artículo 48 Bis 2 de la Ley de Instituciones de Crédito y por la Circular 22/2010 del Banco de México.

4.1.8. Cuenta básica para el público en general Estas cuentas pueden ser abiertas por personas físicas que cumplan con los requisitos que determinen las instituciones de crédito, como mantener un saldo promedio mensual mínimo y no requieren un monto mínimo de apertura. Estas cuentas están exentas de cualquier comisión por apertura, retiros o consultas o por cualquier otro concepto, siempre y cuando las cantidades que se depositen (abonen) en forma mensual no excedan el importe equivalente a ciento sesenta y cinco días de salario mínimo vigente en el Distrito Federal. También es obligación de los bancos ofrecer este tipo de cuentas básicas. Estas cuentas están reguladas por el artículo 48 Bis 2 de la Ley de Instituciones de Crédito y por la Circular 22/2010 del Banco de México.

Las cuentas de nómina son aquéllas que se constituyen en una institución que puede recibir depósitos (banco) para que el patrón o empleador deposite el salario y demás prestaciones laborales a que tienen derecho los trabajadores como pago por su trabajo. Estas cuentas se constituyen a través de un contrato que se celebra entre el trabajador y la institución de crédito, con base en otro contrato previamente celebrado entre esta última y el patrón o empleador. El artículo 4 bis de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros establece que los bancos no podrán cobrar comisiones que inhiban la migración de cuentas entre bancos.

Es la cuenta bancaria que está relacionada con un medio de disposición tradicional: los cheques. El dueño (titular) de la cuenta llena (gira o expide) un cheque para pagar la adquisición de bienes o servicios y, posteriormente, el banco está obligado a pagar el cheque y carga la cantidad (importe) de dinero establecida en el cheque a la cuenta del cliente. Las cuentas de cheques están reguladas por la Circular 3/2012 de Banco de México y las normas internas emitidas por la Asociación de Bancos de México (ABM).

Los bancos tienen dos funciones principales. La primera es recibir depósitos de dinero y la segunda es dar créditos utilizando el dinero que las personas (ahorradores) le depositaron al banco. Debido a que los bancos prestan el dinero que los ahorradores le han confiado, es muy importante que los bancos hagan un buen análisis de la capacidad de pago de las personas a las que les prestan dinero, porque si las personas a la que les prestaron el dinero no pagan, entonces se pondría en peligro el dinero de los ahorradores. De ahí la importancia de que exista el Instituto para la Protección al Ahorro Bancario (IPAB), cuyo objetivo es proteger el dinero que las personas han depositado en los Bancos. El crédito sirve para que las personas físicas obtengan recursos (dinero) con los cuales adquirir (comprar) bienes para el consumo personal o familiar. Por ejemplo, la adquisición de un automóvil, una casa, un refrigerador, etc. Si no tuvieran acceso al crédito, las personas tendrían que ahorrar por largos periodos de tiempo para obtener los recursos suficientes con los cuales comprar esos bienes. El crédito, por lo tanto, permite la adquisición de bienes y de esa manera, las personas y sus familias pueden elevar el nivel de bienestar y calidad de vida. Por su parte, las empresas, al obtener créditos, pueden realizar proyectos de inversión y aumentar su producción para incrementar sus ventas. Lo que a su vez promueve el crecimiento económico y la generación de empleos.

El crédito es un acto a través del cual una persona (acreedor) confía dinero a otra persona (llamada deudor) por un periodo determinado. Una vez trascurrido el plazo, la persona que recibió el dinero se lo devuelve al acreedor. Usualmente los créditos no son gratuitos, por lo que el deudor, al momento de devolverle el dinero al acreedor o antes, debe agregar un pago adicional o premio al cual se le denomina “interés” y se expresa o se da a conocer a través de la tasa de interés. Una de las principales actividades de los bancos es proporcionar créditos a sus clientes, principalmente personas y empresas. Los créditos también se conocen como “préstamos” o “financiamientos” en el lenguaje bancario. Las personas (deudores) pueden utilizar el dinero obtenido a través de los créditos según sus necesidades, ya sea para la adquisición de bienes de consumo o para invertirlo. También existen los créditos que se otorgan a las empresas, para que éstas inviertan en bienes intermedios o de capital a fin de mejorar sus procesos de producción y aumentar su producción. Los bancos ofrecen distintos tipos de crédito para ajustarse a las necesidades de los clientes. Estos créditos se orientan al consumo y a las actividades productivas. Los bancos ofrecen crédito a los hogares a través de tarjetas de crédito, créditos hipotecarios, créditos para la adquisición de bienes de consumo duradero y créditos automotrices. En tanto, las empresas solicitan créditos pyme, microcréditos, de habilitación y avío, refaccionarios, quirografarios, prendarios, e interbancarios y refaccionarios, entre otros. El deudor puede pagar el crédito a plazos previamente establecidos o bien puede hacer un solo pago al final del periodo por el total del crédito, adicionando el interés que se haya pactado entre el deudor y el acreedor. Por lo general, una vez que se utiliza el crédito no se puede volver a disponer del dinero aunque el deudor ya lo haya pagado. La excepción a esta regla son los créditos revolventes o renovables, como los que se otorgan mediante tarjetas de crédito, en los que el tarjetahabiente puede volver a hacer uso de la parte de la línea de crédito utilizada una vez que la haya liquidado. En algunos casos los bancos piden a los deudores que otorguen garantías por el dinero que están recibiendo en préstamo. Estas garantías pueden constituirse a través de hipotecas, prendas o fideicomisos. Si un deudor no paga el dinero que se le prestó en el plazo establecido vulnera la confianza que el banco le otorgó y posiblemente éste dejará de prestarle dinero. Existen empresas cuyo propósito es llevar un historial del pago de los créditos, a través del cual se sabe qué personas han cumplido con sus obligaciones de pagar y quiénes han dejado de hacerlo. A estas empresas se les denomina Burós de Crédito. Los bancos deben ser muy cuidadosos al momento de otorgar créditos porque al hacerlo utilizan el dinero que las personas han depositado en sus cuentas bancarias. Es por ello que deben realizar un buen análisis de la calidad crediticia de los deudores utilizando los datos de los historiales de crédito de las personas, proporcionados por los Burós de Crédito. En caso de que un banco tenga problemas de liquidez o solvencia por incumplimiento de pago de los créditos por parte de los deudores, la ley establece mecanismos para prevenir la insolvencia y eventual quiebra de los bancos a través del Instituto para la Protección al Ahorro Bancario (IPAB).

4.2.2. Recomendaciones al contratar un crédito

4.2.3. Conceptos relacionados con el crédito que hay que tomar en cuenta Conocida también como costo del dinero. Cualquier persona puede preguntarse: “¿Cuánto me cuesta pedir prestado dinero?”, “¿Cuánto ingreso puedo obtener al prestar mi dinero?” Una buena guía es la tasa de interés. La tasa de interés es lo que se paga al pedir prestado dinero y es lo que se cobra al prestar dinero. Para una persona que pide prestado dinero a un banco, la tasa de interés será el costo principal de ese préstamo. La tasa de interés se expresa como porcentaje en un periodo determinado. Si el banco ofrece una tasa del 10% anual por otorgar dinero en préstamo, querrá decir que la persona que recibió ese préstamo deberá pagar la suma de dinero que el banco le prestó más el equivalente a un 10% del dinero prestado por cada año transcurrido del préstamo. En otras palabras, si la persona recibió 1,000 pesos en préstamo por un año, entonces tendrá que pagar esos 1,000 pesos más 100 pesos de intereses, ya que la tasa de interés es del 10% anual. Continuando con el ejemplo anterior, si los 1,000 pesos que le prestaron a la persona fueron a un plazo de dos años, entonces el primer año la persona tendrá que pagar 100 pesos de intereses y el segundo año tendrá que pagar otros 100 pesos de intereses. Al final del periodo de dos años, esa persona habrá pagado los 1,000 pesos que le prestaron más 200 pesos de intereses por los dos años que duró el préstamo. De manera similar, si el préstamo fue por seis meses, entonces la persona tendrá que devolver al vencimiento de dicho plazo los 1,000 pesos que recibió en préstamo más la cantidad de 50 pesos por los intereses que ese préstamo generó, a la tasa anual del 10%, durante los seis meses que duró el préstamo. Aunque el ejemplo señalado en el párrafo anterior es muy sencillo, el cálculo de intereses no lo es tanto. Cualquier persona que pida un préstamo tiene que tener mucho cuidado con los intereses que le vayan a cobrar. Por ejemplo, la tasa de interés puede no estar expresada en términos anuales sino mensuales o semanales o hasta diarios. Por ejemplo, si una persona recibe 1,000 pesos a una tasa de interés mensual del 10%, entonces esa persona tendrá que pagar por el préstamo la cantidad de $100 pesos ¡cada mes! Si la tasa de interés es diaria entonces tendrá que pagar $100 pesos en forma diaria, o sea, ¡cada día! Por eso, se deberá poner mucha atención a la tasa de interés que se cobra y a su periodicidad (es decir si es una tasa anual, mensual, semanal o diaria). Adicionalmente, puede haber préstamos en los que la tasa de interés no pagada puede irse capitalizando. Es decir, lo intereses no pagados pueden pasar a formar parte del capital. Cuando los intereses se capitalizan el saldo deudor crece geométricamente con el paso del tiempo si el deudor no los liquida por completo antes de que concluya el plazo para hacerlo. Un préstamo puede tener distintos tipos de tasas de interés. Por ejemplo, el préstamo tiene la tasa de interés ordinaria, la cual es la que se cobra por el solo hecho de que se está prestando dinero. El crédito puede también tener una tasa de interés moratoria que es la tasa de interés que el banco cobra en caso de que no se pague una mensualidad o el crédito a tiempo. Puede darse el caso de que los intereses se cobren por anticipado; es decir, que se cobren al inicio de cada periodo de pago y no al final del plazo. En México, la regulación prohíbe el cobro de intereses por anticipado, ya que la Ley establece que sólo se puede cobrar intereses por periodos de tiempo que ya hayan transcurrido.

4.2.3.1.1. Ventajas y desventajas entre tasas fijas y variables Quien solicita un crédito tiene la opción de contratarlo con una tasa de interés fija o una tasa de interés variable o bien una combinación de ambas. Por ejemplo, al inicio del crédito puede cargarse una tasa fija y después de unos años la tasa puede convertirse en variable. ¿Cuál es la mejor opción? La decisión dependerá de las necesidades de financiamiento, del monto del crédito, del plazo del crédito y de los ingresos presentes y futuros del solicitante del crédito. Entre las ventajas y desventajas de una tasa y otra están las siguientes:

El monto se refiere a la cantidad de dinero a prestar. Tener en cuenta que la cantidad a pagar es mayor que el monto del crédito principalmente por el pago de los intereses. En las tarjetas de crédito, el monto se denomina línea de crédito, es decir, el monto máximo de dinero que el banco está dispuesto a prestar al tarjetahabiente a través del uso de la tarjeta.

4.2.3.3. Denominación del crédito Los créditos que se otorgan en México, por lo general, se denominan en pesos ya que esa es la moneda de curso legal en el país. Sin embargo, puede haber ocasiones en que se otorguen créditos en una moneda diferente, como el dólar estadounidense. Estos últimos créditos se otorgan a empresas que por sus actividades reciben ingresos en dicha moneda, por ejemplo, empresas exportadoras de bienes o servicios. Normalmente, un crédito que se otorga en dólares debe ser pagado en esa misma moneda, aunque existen excepciones.

Las comisiones son cobros distintos a las tasas de interés que carga el banco por el crédito que está otorgando las cuales tienen el propósito de cubrir los costos directos y los gastos administrativos relacionados con el crédito. Estas comisiones pueden generarse por la apertura del crédito, la disposición del crédito, los pagos anticipados o los realizados fuera de tiempo, entre otros conceptos. Para evitar abusos, el Banco de México ha emitido diversas circulares mediante las cuales obliga a los bancos y demás entidades financieras a informar a los clientes sobre el monto y las comisiones que cobran por los créditos, así como sobre los demás servicios que ofrecen al público antes de que se contrate el crédito o el servicio.

4.2.3.5. Vencimiento anticipado Algunos contratos de crédito tienen contemplado que en caso de existir incumplimiento de algún pago o que éste se haya hecho fuera de tiempo, el crédito otorgado vencerá en forma anticipada. Esto quiere decir que si un crédito tiene un determinado plazo de vida (por ejemplo 24 meses) puede terminar antes de que venza ese plazo en caso de que el deudor deje de realizar un pago o lo haya hecho fuera de tiempo. En estos casos, el banco podrá cobrar lo que falta de pagar del crédito antes de lo previsto.

Los pagos anticipados son los pagos que realiza el deudor en adición a los pagos mensuales periódicos previstos. Es decir, además de los pagos que el deudor realiza en forma periódica, éste puede hacer otros pagos que no está obligado a realizar y que, por lo general, se abonan al capital que todavía falta por pagar. Estos pagos anticipados pueden tener dos efectos distintos sobre los pagos restantes del crédito. Uno es que disminuya el monto de los pagos mensuales, si se mantiene el plazo del crédito; el otro es que disminuya el plazo del crédito, si los pagos mensuales se mantienen iguales. Se debe tener cuidado con los pagos anticipados porque algunas veces los bancos cobran comisiones por efectuar dichos pagos. Para mayor información sobre pagos anticipados véase la Circular 16/2007 del Banco de México.

4.2.3.7. Diferencias entre crédito revolvente y a plazo

Las tarjetas de crédito son tarjetas de plástico que sirven como medio de disposición de una línea de crédito reutilizable o “revolvente” otorgada por un banco para la adquisición de bienes y servicios. Al utilizar la tarjeta para pagar a proveedores de bienes o servicios el cliente firma un pagaré (voucher) en donde se establece la cantidad total de la compra que realiza el tarjetahabiente. Una vez realizado el cargo a la tarjeta por el monto de la compra, el proveedor le entrega copia de este pagaré al cliente. Posteriormente, el proveedor le entrega el pagaré original al banco emisor de la tarjeta para que este último le pague al proveedor los bienes y servicios que el tarjetahabiente adquirió con la tarjeta. También pueden realizarse retiros de efectivo en cajeros automáticos con la tarjeta de crédito, los cuales equivalen a una forma de disposición de la línea de crédito, a cambio del pago de una comisión. Se dice que el crédito de las tarjetas es reutilizable o “revolvente” porque la parte utilizada de la línea de crédito puede renovarse automáticamente en cuanto el tarjetahabiente la liquide. Al final de cada periodo de pago, el tarjetahabiente cumplido tiene tres opciones: pagar el mínimo establecido en el estado de cuenta de la tarjeta; pagar una cantidad superior a dicho mínimo, pero inferior al total de su deuda; y pagar el total de su deuda. En caso de que pague el total de la deuda antes o en la fecha límite de pago, el tarjetahabiente no pagará interés alguno por el uso de la tarjeta. Esta situación no ocurre en los dos primeros casos ya que el cliente debe pagar intereses por el monto del crédito utilizado no pagado. Los créditos de las tarjetas son muy flexibles ya que pueden utilizarse cuando el tarjetahabiente lo desee. Sin embargo, generalmente son más caros debido en parte a que los tarjetahabientes no cuentan con garantías que respalden los créditos otorgados. Entre los distintos tipos de tarjetas de crédito que existen están las de uso internacional o las que solamente pueden utilizarse en territorio mexicano, así como las que son de uso general o las que únicamente pueden utilizarse en determinados establecimientos, como las tiendas departamentales. A menudo, a las tarjetas del titular pueden agregarse tarjetas adicionales para ser utilizadas por terceras personas que éste autorice. Los cargos que se hagan a estas tarjetas aparecen en el estado de cuenta del titular. Las instituciones de banca múltiple y las sociedades financieras de objeto limitado, así como las sociedades financieras de objeto múltiple reguladas son las únicas entidades que pueden emitir tarjetas de crédito. Las tarjetas de crédito están reguladas por las Reglas de Tarjetas de Crédito publicadas por el Banco de México.

4.2.3.8.1. Conceptos relacionados con tarjeta de crédito Es el día del mes que se “cierra” la cuenta de la tarjeta, es decir, el día en que se suman todas las compras hechas por el cliente con cargo a la tarjeta, así como las comisiones e intereses cargados durante el periodo y se restan todos los pagos que el cliente haya hecho para pagar parte o todo el crédito utilizado en ese periodo. El resultado de esta suma y resta de conceptos da el saldo total de la tarjeta del mes o del periodo que corresponda. Con base en este saldo total el banco emisor de la tarjeta establece el pago total, el pago mínimo y el pago para no generar intereses.

4.2.3.8.1.2. Fecha límite de pago Es la fecha o día del mes en que el tarjetahabiente debe realizar el pago mínimo, el pago total o el pago para no generar intereses. Los pagos realizados a la tarjeta de crédito en ocasiones no se contabilizan el mismo día en que se realizan según el medio de pago utilizado. Algunos de los pagos realizados podrían tardar hasta dos días hábiles en hacerse efectivos. Puede darse el caso de que el banco cargue intereses moratorios por un pago que se hizo efectivo fuera de tiempo, aunque el pago se haya realizado antes de la fecha límite de pago. Por eso se recomienda pagar siempre las tarjetas de crédito antes de la fecha límite de pago. Para más información, ver la Circular 22/2008 en materia de acreditación de pagos que emitió Banco de México.

Es la cantidad que se establece en el estado de cuenta de la tarjeta de crédito y que corresponde a la cantidad mínima que el tarjetahabiente debe pagar, cada mes o cada periodo de pago, para que se considere el pago hecho a tiempo y el crédito quede al corriente. El tarjetahabiente debe tener en cuenta que al abonar sólo el pago mínimo tendrá que pagar intereses en el próximo periodo por la parte del crédito no liquidada. Por eso se recomienda que, en la medida en que cuente con recursos, pague una cantidad mayor al pago mínimo para ahorrarse intereses y liquidar la totalidad del crédito en un plazo menor.

4.2.3.8.1.5. Pago para no generar intereses Es la cantidad de dinero señalada en el estado de cuenta que tiene que pagar el tarjetahabiente en una mensualidad o periodo de pago para evitar generar intereses en el siguiente mes o periodo de pago. Esta cantidad es igual o menor a la deuda total de la tarjeta de crédito dependiendo de sus términos y condiciones de uso. Por ejemplo, el pago para no generar intereses normalmente sería igual a la deuda total si el tarjetahabiente no ha realizado compras a plazos sin intereses. Si por el contrario, el cliente ha realizado compras a plazos sin intereses el pago para no generar intereses sería menor a la deuda total.

Es un servicio de pago periódico a un proveedor de bienes o servicios que realiza el banco a nombre de su cuentahabiente. A través de este servicio, el banco carga de manera automática a la cuenta del individuo los pagos de servicios como la luz, el teléfono, la colegiatura de la escuela, amortizaciones de créditos, etc. Así, el cliente no tiene que preocuparse cada mes por pagar estos servicios, ya que el banco lo hace por él, y sólo debe garantizar que haya recursos suficientes en su cuenta. De particular interés de los usuarios de tarjeta de crédito es que las emisoras deben permitir la domiciliación del pago de tarjetas de crédito a una cuenta de depósito de otros bancos.

4.2.3.8.1.7. Intento de sobregiro Ocurre cuando el tarjetahabiente al hacer una compra o pretender disponer de recursos con su tarjeta, se encuentra que la transacción es por un monto superior al que tiene disponible en su línea de crédito o en su cuenta de depósito. Anteriormente algunos bancos cobraban una comisión cuando rechazaban operaciones por exceder el límite de los recursos disponibles. Con el propósito de fomentar el uso de las tarjetas, y considerando que el cobro de comisiones por este concepto no tiene justificación, Banco de México prohibió que los bancos cobren alguna comisión en caso de que sus tarjetahabientes se encuentren en este supuesto. Para mayor información se recomienda ver la disposición que establece prohibiciones y límites al cobro de comisiones, Circular 22/2010 emitida por Banco de México.

4.2.3.8.2. ¿Qué significa el logotipo de una marca global que aparece en una tarjeta crédito? Las operaciones que se realizan con cualquier tarjeta de crédito se llevan a cabo a través de una red (network) de pagos electrónicos operada por empresas globales. Las tarjetas de crédito incluyen el logotipo de dicha empresa. Cada vez que se utiliza una tarjeta de crédito, la compra que se está realizando pasa por un sistema de pagos electrónico que maneja esta empresa y que conecta a los consumidores, negocios y bancos en más de 200 países. Lo anterior permite que se realice una compra en forma electrónica en lugar de utilizar efectivo o cheques. Las redes operadas por las empresas globales más grandes son capaces de llevar a cabo hasta 20,000 transacciones electrónicas por segundo alrededor del mundo. El uso de estas redes incluye protección contra fraude y la garantía de pago a los establecimientos mercantiles, lo cual da seguridad, conveniencia y confiabilidad.

4.2.3.9. Tarjeta de crédito básica Los bancos que otorgan tarjetas de crédito están obligados por ley a ofrecer un producto denominado tarjeta de crédito básica. Esta tarjeta puede utilizarse para la adquisición de bienes o servicios pero no para retirar dinero en efectivo en los cajeros automáticos. Estas tarjetas están exentas de comisiones por anualidad o cualquier otro concepto. Su límite de crédito es de hasta doscientos días de salario mínimo vigente en el Distrito Federal y las instituciones no están obligadas a incorporar atributos adicionales a esta tarjeta. Todos los bancos que ofrecen tarjetas de crédito, sin excepción, deben ofrecer la tarjeta básica. Las tarjetas de crédito básicas están reguladas por el artículo 48 Bis 2 de la Ley de Instituciones de Crédito y por las Reglas de Tarjetas de Crédito publicadas por Banco de México.

Los créditos ABCD son créditos para la adquisición de bienes de consumo duradero, de ahí sus siglas. Estos créditos se otorgan para que las personas adquieran bienes muebles que normalmente se consumen por varios años, como los enseres domésticos, los aparatos electrodomésticos (refrigeradores, hornos de microondas, etc.) y las computadoras, entre muchos otros. Los bienes muebles son aquellos que pueden desplazarse por sí mismos o por la acción de cualquier persona, y se diferencian de los bienes inmuebles, que no son susceptibles de desplazarse.

Son préstamos de dinero otorgados para la adquisición de bienes inmuebles, los cuales se dejan en garantía a favor de la institución que otorgó el préstamo. Los bienes inmuebles son aquellos que no pueden desplazarse por sí mismos ni por la acción de alguna persona, como es el caso de los terrenos, las casas, los departamentos, etc. Por lo general los créditos hipotecarios tienen un plazo entre 10 y 30 años, periodo en el cual el cliente tiene que realizar pagos mensuales. Estos créditos pueden tener una tasa de interés fija o variable. En los pagos mensuales que el cliente (deudor) realiza se cubre parte del capital prestado así como los intereses del periodo. Las garantías que el deudor otorga se establecen en forma de hipoteca. Este gravamen o hipoteca es un derecho de la institución que otorgó el crédito (acreedor) y que le da el poder de disponer del bien dejado en garantía en caso de que el cliente no pague el crédito. La hipoteca está regulada por los artículos 2893 al 2943 del Código Civil para el Distrito Federal. Los créditos hipotecarios más comunes son para la adquisición de vivienda. Entre ellos se encuentran los que se otorgan a personas de bajos recursos para la adquisición de viviendas de interés social.

Son préstamos a través de los cuales los bancos entregan a los clientes una cantidad de dinero para la adquisición de automóviles. Este es un tipo de crédito prendario. Por lo general, el bien que se deja en prenda es el automóvil que se adquiere con el crédito. El deudor está obligado a adquirir el vehículo con el crédito, a devolver la cantidad (principal) que se le prestó, así como a pagar los intereses que se hayan pactado. En algunas ocasiones los bancos otorgan estos préstamos directamente a las empresas distribuidoras de automóviles para que éstas sean las que otorguen a su vez el crédito a los clientes para la compra de los vehículos.

En estos créditos el deudor deja un bien mueble (denominado prenda) para garantizar el pago del crédito.